Korvaukset

Työnantaja korvaa suorat matkakustannukset, joita ovat esim. hotellikulut, korvaus oman auton käytöstä ja matkaliput. Matka tulee tehdä tarkoituksenmukaisella tavalla, mutta työnantajalla on oikeus antaa tarkempia määräyksiä esim. käytettävistä hotelleista ja oman auton käytöstä. Hotellihuoneen enimmäiskorvauksista on määräykset työehtosopimuksissa.

Vakituisen työpisteen omaavalle toimihenkilölle voidaan maksaa matkoilta päivärahaa. Yleensä päiväraha on verovapaata, mutta poikkeuksiakin on. Päivärahan saamisen ehtona on riittävän pitkä matka (6 tuntia puolipäiväraha ja 10 tuntia kokopäiväraha) sekä se, että kyse on matkustamiseksi luettavasta toiminnasta. Normaaliin päivittäiseen toimintaan kuuluva lähiliikkuminen ei oikeuta päivärahaan. Yksiselitteistä kilometrirajaa ei tälle ole, toisin kuin verovapauden edellytyksissä, joissa kohteen pitää olla 10 kilometrin päässä työpaikalta ja kodin viiden kilometrin tai toisinpäin.

Päivärahan määrä vahvistetaan vuosittain ja se kannattaa tarkastaa verottajan sivuilta.

Jos varsinainen työmatka tehdään normaalin työajan ulkopuolella, maksetaan ylittävältä osalta matka-ajan palkkaa enintään 8 tunnilta työpäivän ajalta ja 16 tunnilta vapaapäivältä. Matka-ajan palkka on yksinkertainen peruspalkka, eikä se ole ylitöitä.

Päivittäiset työmatkat

Jos henkilöllä on vakituinen työpaikka, eli työpiste yrityksen konttorissa, varastossa ym. päivittäisistä työmatkoista, eli aamulla töihin ja illalla kotiin ei makseta korvausta. Matkakuluja voi vähentää verotuksessa, jos niiden määrä ylittää melko korkean omavastuuosuuden. Matkakulut vähennetään halvimman mukaan, eli yleensä julkisen kulkuneuvon mukaan, jollei ole osoittaa erityistä perustetta.

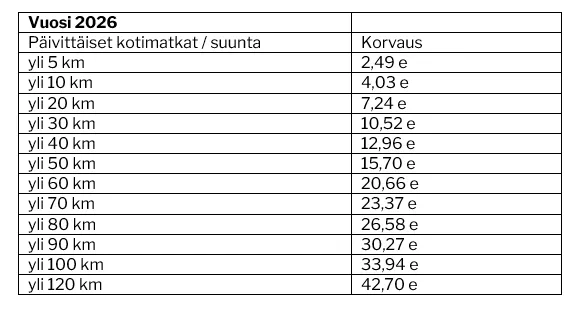

Jos toimihenkilö työskentelee pysyvästi työmaalla, maksetaan hänelle päivittäisistä kodin ja työmaan välisistä matkoista korvausta, eli ns. tossurahaa, työehtosopimuksen mukaisen taulukon mukaan.

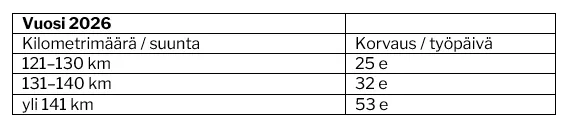

Lisäksi työmaalla työskentelevälle toimihenkilölle maksetaan ylimääräinen pitkän matkan korvaus työpäivittäisen matkan ylittäessä 120 km suuntaansa. Korvauksen suuruus sovitaan paikallisesti. Jos paikallisesti ei ole sovittu korvauksen suuruudesta, korvauksia maksetaan seuraavasti:

Työmaatoimihenkilöille ei makseta päivärahaa työmaalla työskentelystä, poikkeuksena tienpäällystysala.

Ateriakorvaus

Ateriakorvausta tai ruokarahaa voidaan maksaa, jos päivärahan edellytykset eivät täyty, mutta henkilö ei ole voinut ruokailla normaalisti työantajan ruokalassa, kotonaan tai työnantajan toisen toimipaikan ruokalassa.

Työmaalla työskentelevä henkilö voi tehdä verotuksessa vastaavan suuruisen vähennyksen, jos ruokailumahdollisuutta työmaalla ei ole järjestetty, eikä ateriakorvausta makseta. On syytä huomata, että mahdollisuus lounaskortin tai -setelien käyttöön poistaa oikeuden ateriakorvaukseen.