Vuodenvaihde tuo mukanaan muutoksia etuuksiin ja maksuihin. Alla koottuna muun muassa työttömyyden, kotitalouksien ja verotusten etujen ja maksujen muutokset.

Työttömyyteen liittyvien etuuksien ja maksujen muutokset

Työttömien opiskelumahdollisuudet paranevat

Työttömät työnhakijat voivat jatkossa opiskella laajemmin työttömyysetuutta menettämättä. Muutoksia tulee myös niiden työnhakijoiden työnhakuvelvoitteeseen ja palveluprosessiin, jotka opiskelevat omaehtoisia opintoja työttömyysetuudella tuettuina. Tavoitteena on vahvistaa työllisyyttä ja julkista taloutta.

Lue lisää:

Tiedote hallituksen esityksestä

Vahvistettu muutosturva nopeuttamaan uudelleentyöllistymistä

Ensi vuoden alusta 55 vuotta täyttäneiden työttömien palveluja parannetaan uudella muutosturvarahalla ja muutosturvakoulutuksella, joiden tarkoitus on helpottaa irtisanottujen työllistymistä uudelleen.

Uutta muutosturvarahaa voivat 1.1.2023 alkaen hakea 55 vuotta täyttäneet, tuotannollisista ja taloudellisista syistä irtisanotut työntekijät, joilla on vähintään viiden vuoden työhistoria irtisanovan työnantajan palveluksessa. Jos työntekijä ei kuulu työttömyyskassaan, hän voi hakea muutosturvarahaa Kelasta. Muutosturvaan kuuluu myös tavallista pidempi työllistymisvapaa.

Lue lisää:

STM:n tiedote 8.7.2022:Linkki toiselle sivustolle

Kelan tiedote

Työttömyysetuuksiin korotuksia ja lapsiperheiden ostovoimaan tukea

Peruspäivärahan ja työmarkkinatuen määrä suurenee 37,21 euroon päivässä vuonna 2023 (aiemmin 35,72 e/pv). Muutos merkitsee noin 30 euron korotusta tuen määrään neljän viikon maksujaksolla.

Myös työttömyysetuuden korotusosa ja lapsikorotukset suurenevat vuonna 2023. Työttömyysetuuden korotusosa on 5,29 e/pv (aiemmin 5,08 e/pv).

Lapsikorotukset ovat vuoden 2023 alusta alkaen

- yhdestä lapsesta 7,01 e/pv (aiemmin 5,61 e/pv)

- kahdesta lapsesta yhteensä 10,29 e/pv (aiemmin 8,23 e/pv)

- vähintään kolmesta lapsesta yhteensä 13,26 e/pv (aiemmin 10,61 e/pv).

Lapsiperheiden tukemiseksi korotetaan työttömyysturvan lapsikorotusta 20 %, lapsilisän yksinhuoltajakorotusta 5 eurolla, opintorahan huoltajakorotusta 10 eurolla sekä toimeentulotuen alle 18-vuotiaiden lasten perusosaa 10 % vuoden 2023 ajaksi. Yksityisen hoidon tuen hoitolisän enimmäismäärää korotetaan pysyvästi. Sairausvakuutuslain lääkekorvausjärjestelmän vuosiomavastuu jäädytetään vuonna 2023 vuoden 2022 tasoon.

Lue lisää:

Tiedote: Lapsiperheiden ostovoimaa tuetaan vuonna 2023

Työttömyysturvan lisäpäivien ikärajat nousevat

Työttömyysturvan lisäpäivien ikäraja nousee vuonna 1963 syntyneillä nykyisestä 61–62 vuodesta 63 vuoteen ja vuonna 1964 syntyneillä 64 vuoteen. Mahdollisuus lisäpäiviin poistuu kokonaan vuonna 1965 ja sen jälkeen syntyneiltä. Lisäpäivien maksaminen päättyy kaikilta ikäluokilta vuonna 2030.

Lainmuutos tulee voimaan 1.1.2023. Muutos ei vaikuta jo myönnettyihin lisäpäiviin

Osasairauspäivärahan enimmäisaikaa pidennetään ja Kelan kuntoutusrahaetuuden myöntämisedellytyksiä selkeytetään

Osasairauspäivärahan saamisen edellytyksiä muutetaan ja osasairauspäivärahan enimmäisaikaa pidennetään nykyisestä 120 arkipäivästä 150 arkipäivään.

Muutoksia tuloverotukseen

Ansiotulojen veroperusteisiin tehdään sote-uudistuksen rahoituslaskelmien päivityksestä johtuvat muutokset. Sote-uudistuksessa sosiaali- ja terveydenhuollon ja pelastustoimen palveluiden rahoitus siirtyy kunnilta valtiolle. Verotuloja siirretään tämän johdosta myös kunnilta valtiolle. Verotuottojen arvioidaan pienenevän sote-uudistuksen johdosta yhteensä noin 310 miljoonaa euroa.

Ansiotuloveroperusteisiin tehdään indeksitarkistus kaikilla tulotasoilla, jotta verotus ei kiristy yleisen ansiotasokehityksen vuoksi. Tarkistus perustuu ansiotasoindeksin 3,5 prosentin nousuun.

Indeksitarkistus tehdään korottamalla progressiivisen tuloveroasteikon kaikkia tulorajoja sekä kasvattamalla perusvähennyksen enimmäismäärää, työtulovähennyksen enimmäismäärää sekä kertymä- ja poistumaprosentteja.

Perusvähennyksen enimmäismäärä on ensi vuonna 3 870 euroa ja työtulovähennyksen enimmäismäärä on 2 030 euroa. Sote-verouudistuksessa toteutetun valtionverotuksen ja kunnallisverotuksen veropohjien yhdistämisen johdosta perusvähennys ja ansiotulovähennys myönnetään nyt myös valtionverotuksessa. Myös eläketulovähennys myönnetään jatkossa saman suuruisena ja samoin perustein valtionverotuksessa ja kunnallisverotuksessa.

Lue lisää:

Tiedote: vuodenvaihtaan muutoksia VM:n hallinnonalalla

Työtulovähennyksen enimmäismäärää korotetaan 60 vuotta täyttäneille

Työtulovähennyksen enimmäismäärää korotetaan ikäperusteisesti. Korotus kasvaa ikään perustuen kolmessa portaassa, jotka ovat 60 vuotta, 62 vuotta ja 65 vuotta. Työtulovähennyksen enimmäismäärää korotetaan 200 eurolla 60–61-vuotiailla, 400 eurolla 62–64 -vuotiailla ja 600 eurolla 65 vuotta täyttäneillä.

Sähkölaskuihin liittyvät avustukset

Kotitalouksille sähkötuki tammi-huhtikuulle 2023

Tuen hakija voi saada 400 euroa ylittävästä kuukauden sähköenergialaskusta tukea 60 %. Sähköenergialaskusta huomioidaan enintään 1500 euroa kuukaudessa.

Lue lisää:

Tiedote: Kotitalouksille tukea sähköenergialaskuihin keväälle 2023

Kotitalousvähennyksestä apua suuriin sähköenergialaskuihin

Vuoden 2023 verotuksessa on mahdollista saada kotitalousvähennystä vakituisen asunnon suurien sähköenergialaskujen perusteella. Vähennystä voi saada, jos vakituisessa asunnossa tammi–huhtikuun välisenä aikana kulutetusta sähköenergiasta maksettu määrä yhteensä ylittää 2 000 euroa. Vähennyksen suuruus on 60 prosenttia 2 000 euroa ylittävältä osalta ja sitä myönnetään korkeintaan 2 400 euroa vakituista asuntoa kohden. Sähköenergialaskujen perusteella myönnettävä kotitalousvähennys ei vaikuta muuhun kotitalousvähennykseen.

Vähennyksen voi joko ilmoittaa verokorttihakemuksessa tammikuusta alkaen tai esitäytetylle veroilmoitukselle keväällä 2024.

Lue lisää:

Verohallinnon verkkosivuiltaLinkki toiselle sivustolle

Yleiseen ja eläkkeensaajan asumistukiin liittyvät korotukset ja muutokset

Korotukset lämmityskustannusten osalta

Voimakkaasti kohonnutta lämmitysenergian hintaa kompensoidaan pienituloisille korottamalla yleisen asumistuen lämmitysnormia ja omakotitalon hoitonormia 57 %:lla vuodelle 2023. Eläkkeensaajan asumistukeen tehdään vastaava korotus.

Enimmäisasumismenot nousevat

Yleisen asumistuessa huomioon otettavat enimmäisasumismenot nousevat elinkustannusindeksin muutosta vastaavasti 8,3 % vuodelle 2023.

Eläkkeensaajan asumistuen määrään hyväksyttäviä asumismenojen enimmäismääriä korotetaan 7,8 prosenttia vuodelle 2023.

Lue lisää:

Tiedote: Eläkkeensaajan asumistuessa hyväksyttäviä asumismenoja korotetaan

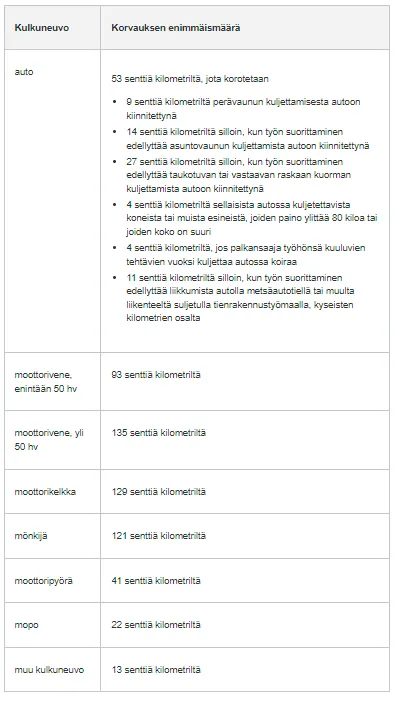

Matkakustannukset

Matkakustannuksia ovat Suomessa tai ulkomailla tehdystä työmatkasta aiheutuneet kustannukset. Pieniä tarkistuksia päivärahoihin ja kilometrikorvauksiin edellisestä vuodesta.

Palkansaajan omistamallaan tai hallitsemallaan kulkuneuvolla tekemästä työmatkasta suoritettavien matkustamiskustannusten korvausten enimmäismäärät ovat:

Lue lisää:

Verohallinnon päätös verovapaista matkakustannusten korvauksista vuonna 2023